Aumentar o score no Serasa é muito importante para quem busca melhores oportunidades de crédito no mercado. E o melhor de tudo é que não só é possível melhorar os números, como isso pode ser feito sem precisar gastar um centavo, ou seja, de forma gratuita.

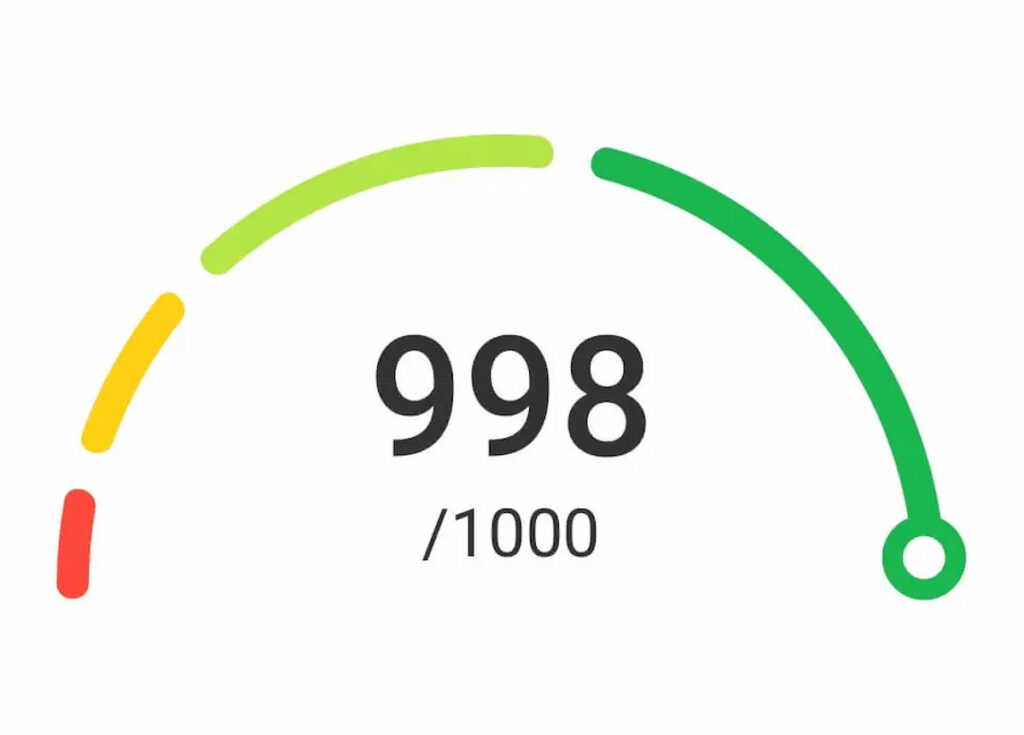

O chamado Serasa Score é uma pontuação que vai de 0 a 1000 e indica a probabilidade do consumidor de pagar as contas em dia. Ela reflete os hábitos financeiros e influencia diretamente as decisões de instituições. Quanto mais alta a pontuação, maior a possibilidade de conseguir crédito.

Conforme destacado anteriormente, existem meios para elevar a pontuação de maneira gratuita. São ações que podem ser colocadas em prática no dia a dia. Até por isso, o Serasa alerta para golpes que pedem dinheiro ou oferecem aplicativo com essa finalidade.

Confira abaixo 5 dicas para melhorar seu score de graça:

Pagar as contas em dia

Talvez seja a principal dica dada pelo Serasa. Manter as contas em dia é o fator de maior impacto no cálculo da pontuação: 29%. Isso vale para a fatura do cartão de crédito, financiamentos, boletos do dia a dia e contas como água e luz.

Conectar contas bancárias

Outro ponto importante é a conexão entre contas bancárias. Ao autorizar o compartilhamento das informações bancárias, o consumidor permite ao Serasa entender melhor como ele lida com o dinheiro, possibilitando uma avaliação mais precisa.

Renegocie dívidas (se houver)

Caso haja dívida em aberto, é ideal não deixar o CPF registrado em cadastro de inadimplência. Os débitos possuem peso de 21% no cálculo do score, por isso quanto antes forem quitados, menor será o impacto negativo.

Cadastro Positivo ativo

O Cadastro Positivo nada mais é que um conjunto de dados ligados ao histórico de pagamentos. Esse registro gera dados importantes para a pontuação final, como as datas dos primeiros contratos de crédito, e representa 24% do cálculo.

Buscar crédito com responsabilidade

Por fim, convém destacar a cautela na hora da busca por crédito. Muitas solicitações podem prejudicar o score em até 12%. Três a quatro consultas em um período de seis meses já são suficientes para gerar um impacto negativo – o mercado interpreta isso como necessidade desesperada de crédito.